ПОДЕЛИТЬСЯ

Жительница Алматы застраховала свою жизнь на 421 миллион тенге, передает корреспондент Tengri Life. Об этом стало известно в ходе опроса компаний, которые занимаются страхованием жизней. Также мы узнали, насколько популярно страховать определенные части тела и с какими суммами готовы расставаться казахстанцы, чтобы обезопасить себя и семью от финансовых потерь в непредвиденных ситуациях.

Жительница Алматы застраховала свою жизнь на 421 миллион тенге, передает корреспондент Tengri Life. Об этом стало известно в ходе опроса компаний, которые занимаются страхованием жизней. Также мы узнали, насколько популярно страховать определенные части тела и с какими суммами готовы расставаться казахстанцы, чтобы обезопасить себя и семью от финансовых потерь в непредвиденных ситуациях.

Нам часто предлагают услугу страхования жизни, буквально при любой возможности. Только для чего? Мы страхуем свою жизнь в крайних случаях, когда отказаться невозможно. Например, беря ипотеку. И чаще всего делаем это с раздражением:

- во-первых, потому что не хочется думать о том самом "вдруг",

- во-вторых, если ничего не случится, зачем платить и терять деньги.

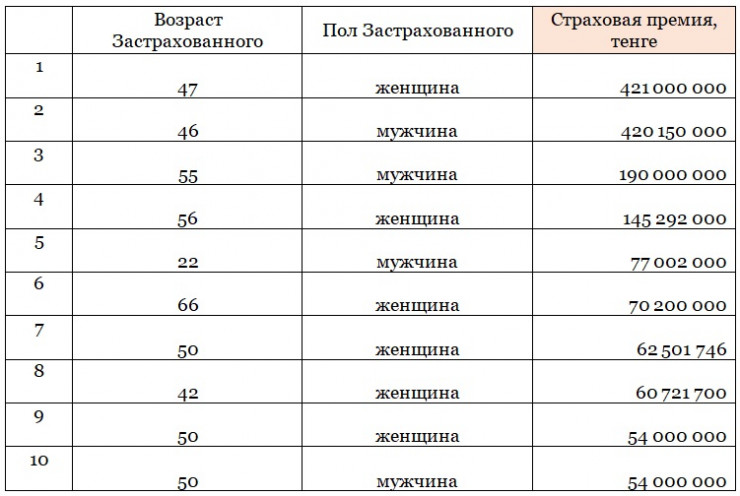

Однако, как оказалось, не все казахстанцы видят в слове "страхование" негативный характер. В стране есть девять компаний, которые страхуют жизнь и здоровье человека. Мы обратились ко всем, чтобы получить цифры и статистику данной сфере. На журналистские запросы ответили лишь пять из них. В одной из страховых предоставили топ-10 клиентов, которые внесли наибольшую сумму для защиты своей жизни.

На первом месте оказалась 47-летняя алматинка, которая внесла в страховую компанию 421 миллион тенге. Чуть меньше отдал 46-летний мужчина - 420 миллионов 150 тысяч тенге. Далее 55-летний житель Алматы на страхование жизни не пожалел 190 миллионов тенге.

Как нам объяснили, страхование жизни бывает разное. Существует одномоментное и на определенный срок, по которому внесенная сумма не возвращается, если страхового случая не произошло. К примеру, страхование от коронавируса или несчастных случаев либо туристическое страхование. Обычно договоры по этим программам заключаются на короткий срок, максимум на год.

Также есть накопительная система, где клиент долгие годы вносит деньги на страхование своей жизни и после истечения оговоренного срока забирает накопленные средства, к которым прибавляются депозитные проценты. В случае смерти деньги получают наследники.

"Это накопительное страхование жизни, которое более популярно в нашей компании. С помощью данной программы можно накопить на высшее образование для ребенка, а также защитить сбережения от девальвации и копить с высокой годовой ставкой вознаграждения в долларах и евро. Чаще всего договор по программе НСЖ заключается на долгий срок, от двух до 10 лет, возможно и на более длительный срок.

При дожитии в конце действия договора страхователь может забрать свои накопления и доход согласно процентной годовой ставке вознаграждения. Также для программ НСЖ действуют налоговые льготы", - пояснил глава одной из фирм Азамат Ердесов.

Он добавил, что клиенты пока не страховали определенную часть тела. В его компании есть рисковые программы, которые обеспечивают страховую защиту при несчастных случаях, травмах и определенных заболеваниях. Но в условиях данных программ не указаны конкретные части тела, которые можно застраховать.

Его коллега из другой компании Жанар Жубаниязова отметила, что такая практика больше распространена на Западе и в других странах.

"Но у нас в стране такой вид страхования не пользуется популярностью. Примеров в нашей компании тоже нет. Однако все программы страхования жизни выполняют основную социальную функцию: материальная защита клиента и его близких от последствий непредвиденных обстоятельств.

А накопительное страхование жизни реализует еще одну важную функцию: гарантированное формирование капитала. Срок договора такого страхования может быть на 5, 10 и 20 лет. Оплата страховых взносов производится также на выбор самого клиента: ежемесячно, ежеквартально, раз в полгода, раз в год, либо может быть единовременной", - поделилась Жанар Жубаниязова.

По ее словам, большинство клиентов - это казахстанцы старше 40 лет. А города с большим населением - Алматы, Шымкент, Астана - самые активные. Причем мужчины вкладывают больше, чем женщины. Так, для женщин средний размер страхового взноса составляет 20 миллионов тенге, а для мужчин - 44 миллиона тенге.

Глава третьей страховой компании Оксана Радченко также поделилась среднестатистическими цифрами по страхованию жизни.

"В сегменте срочного страхования мы страхуем физических лиц, где страховая сумма составляет примерно размер заработной платы клиента за несколько лет. В сегменте накопительного страхования суммы выше, в среднем около 10-15 миллионов тенге, но здесь речь идет о долгосрочном действии договора страхования. В части корпоративного страхования счет страховых сумм идет на миллиарды, поскольку страхуются большие группы сотрудников компаний. В целом сейчас рынок страхования жизни находится на этапе развития, и запросы от физических лиц на страховые суммы, превышающие, скажем, 50 миллионов тенге, встречаются не так часто.

Что касается страхования определенной части тела, то пока востребованности в подобных программах замечено не было. На казахстанском рынке распространены комплексные продукты страхования от несчастных случаев, где могут быть оговорены выплаты за повреждения частей тела, скажем, переломы рук, ног и так далее. Но чтобы кто-то обратился с запросом застраховать конкретную часть тела, такого мы пока не встречали", - сказала она.

Стоит отметить, что страхование частей тела имеет многолетнюю историю. Зарубежные СМИ считают пионером этого направления немецкую актрису Марлен Дитрих, которая застраховала в 1930-е годы свои ноги на сумму 1,8 миллиона долларов. Председатель правления еще одной страховой Гульжан Джаксымбетова подчеркнула, что страхование определенной части тела даже в Казахстане является дорогостоящим удовольствием.

"Такого рода страховой защиты в нашей компании нет. Да и в других казахстанских компаниях тоже, вероятно. Потому что спроса на страхование частей тела у нас в стране нет. И даже если появится, то этот продукт будет персональным под конкретного клиента, а по стоимости недешевый в силу своей высокорисковости и из-за возможного мошенничества", - подчеркнула она.

Подводя итоги, можно отметить, что в Казахстане для физлиц предлагают три вида страхования: пенсионный аннуитет, накопительное и срочное. Юрлицам предоставляются услуги группового страхования работников. Такие договоры могут быть заключены как в добровольной, так и в обязательной форме.

Жаңалықты бірінші болып білгіңіз келсе, қазақ тіліндегі Telegram-арнамызға жазылыңыз!