+7 (777) 001 44 99

+7 (777) 001 44 99

Қазақша

Қазақша Русский

Русский English

English

ПОДЕЛИТЬСЯ

Для привлечения тенговой ликвидности банки повышают ставки по депозитам физических лиц в национальной валюте и снижают сумму первоначального взноса, к такому выводу пришла аналитическая служба Ranking.kz.

Для привлечения тенговой ликвидности банки повышают ставки по депозитам физических лиц в национальной валюте и снижают сумму первоначального взноса, к такому выводу пришла аналитическая служба Ranking.kz.

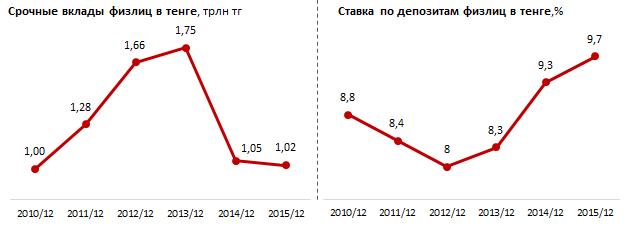

Так, по их информации, в 2015 году портфель тенговых депозитов населения замер на уровне триллиона тенге. Колебания объема вкладов физлиц в национальной валюте в течение года не превышали 0,1 триллиона тенге на фоне активного роста депозитов в свободно конвертируемой валюте. При этом ставка по тенговым депозитам ограничивалась десятью процентами, в соответствии с рекомендациями Казахстанского фонда гарантирования депозитов (КФГД).

Они пояснили, что учитывая потребность банков и экономики в целом в тенговой ликвидности, КФГД с 1 февраля 2016 года увеличил рекомендуемую максимальную ставку (номинальную) по вновь привлекаемым депозитам физических лиц с 10 процентов до 14. В то же время рекомендуемая ставка по валютным вкладам снижена с 3 процентов до 2 процентов.

По их информации, решение КФГД уже привело к повышению ставок по тенговым вкладам на рынке. При этом, аналитики отметили, что банки стремятся привлечь тенговых депозиторов и другими выгодными условиями - сниженными минимальными суммами вкладов и сохранением высокого уровня процентной ставки в случае досрочного расторжения депозитного договора.

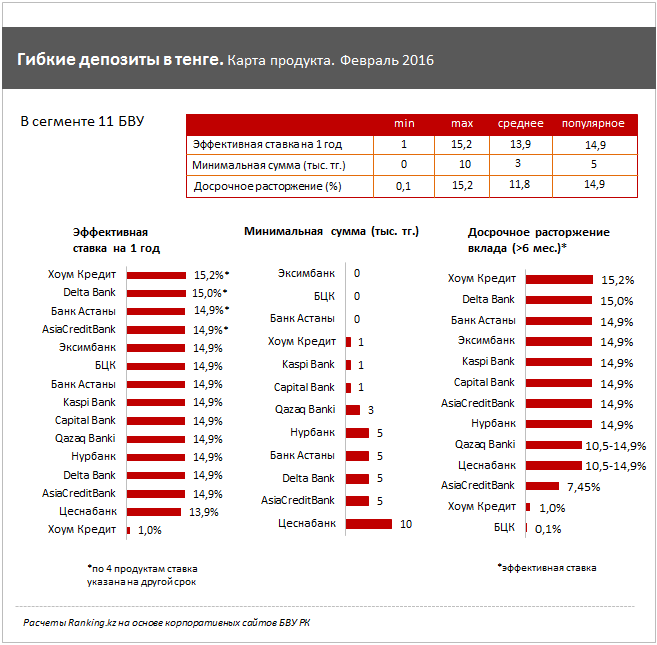

На рынке гибких депозитов (с низкой суммой входа - до 10 тысяч тенге, и возможностью частичного снятия/пополнения) представлены 11 банков второго уровня и 16 продуктов. Срок вкладов варьируется от 1 месяца до 5 лет. Наиболее популярный - 1 год.

По их информации, самую высокую эффективную (с учетом капитализации) ставку по вкладам на 1,5 года предлагает Банк Хоум Кредит - 15,2 процента. У этого же банка по другому гибкому депозитному продукту установлена и самая низкая ставка вознаграждения - 1 процент (для вкладчиков, участвующих в розыгрыше квартир и денежных призов). В Delta Bank также действует ставка выше популярного уровня - 15 процентов. Большинство остальных игроков рынка начисляют 14,9 процента годовых, уверены аналитики.

В свою очередь, три банка (Эксимбанк, ЦентрКредит, Банк Астаны) позволяют открыть накопительный вклад без ограничений по минимальной сумме. Еще три банка (Банк Хоум Кредит, Capital Bank, Kaspi Bank) назначают символическую сумму входа - 1000 тенге. При этом в Хоум Кредите при открытии депозита на сумму более 100 тысяч тенге вкладчик получает cтраховое покрытие - до 700 тысяч тенге от несчастного случая для всей семьи.

"При досрочном закрытии вклада (не ранее, чем через 6 месяцев после заключения договора) большинство банков выплачивают вознаграждение по текущей ставке. Исключение составляет Банк ЦентрКредит, который переводит такие депозиты в разряд вкладов до востребования и выплачивает по ним 0,1 процента годовых. AsiaCreditBank при досрочном закрытии вклада снижает ставку вполовину от номинальной", - пояснили аналитики.

Наряду с этим, специалисты отмечают, что примечательно, что два банка из этого пула установили по своим продуктам ежедневную капитализацию - ХоумКредит и Delta Bank. Остальные производят капитализацию вкладов ежемесячно.

Напомним, ранее сообщалось, что в 2015 году банки РК привлекли рекордный объем тенговых депозитов. Так, например, за период с января по декабрь прошлого года физические и юридические лица пополнили свои срочные, условные и вклады до востребования в нацвалюте на 23,4 триллиона тенге.