+7 (777) 001 44 99

+7 (777) 001 44 99

Қазақша

Қазақша Русский

Русский English

English

ПОДЕЛИТЬСЯ

Ипотечный гид с самой актуальной информацией о предложениях на ипотечном рынке и особенностях социальных и банковских продуктов составили аналитики сайта Krisha.kz, передает Tengrinews.kz.

Ипотечный гид с самой актуальной информацией о предложениях на ипотечном рынке и особенностях социальных и банковских продуктов составили аналитики сайта Krisha.kz, передает Tengrinews.kz.

Жив ли ипотечный рынок?

Вопреки мрачным ожиданиям многих экономистов, в 2018 году рынок кредитования начал оживать после тяжелого затяжного кризиса, девальвационных последствий и полной стагнации.

Всего за 9 месяцев 2018 года заемщики получили 341 миллиард тенге, на 40 процентов больше, чем в прошлом году. В частности, в сентябре (наиболее актуальные данные НБ РК) населению выдано более 52 миллиардов кредитных средств на покупку жилья.

Условно все эти кредиты можно разделить на три категории: оформленные через программы ипотечных организаций, через эксклюзивные программы банков и систему жилстройсбережений.

В первую очередь рассмотрим новый сегмент - это программы ипотечных организаций, в том числе государственная "7-20-25". Оговоримся сразу: детальной статистики по каждому виду кредитования не существует. Однако, исходя из имеющихся в свободном доступе данных, можно рассчитать примерную долю рынка.

В сентябре, на третий месяц после запуска госпрограммы "7-20-25", было выдано порядка 16 процентов всех кредитных средств (на примере сентября 2018 года).

"7-20-25"

Проект народной ипотеки разрабатывался по поручению Президента и был представлен в июле. Любой платежеспособный казахстанец, у которого нет жилья, может получить ссуду на покупку квартиры (первичная недвижимость, приобретается у застройщика) под 7 процентов. Объект должен быть сдан в эксплуатацию.

Оператором является ипотечная организация "Баспана". Получить кредит можно через один из этих банков: Bank RBK, Евразийский банк, АТФБанк, Цеснабанк, Fortebank, Халык банк, Банк ЦентрКредит.

Максимальная стоимость квартиры в Астане, Алматы, Актау, Атырау и Шымкенте не должна превышать 25 миллионов тенге, в остальных регионах установлен лимит в 15 миллионов. Необходим первоначальный взнос в размере 20 процентов от цены квартиры. Дополнительное залоговое обеспечение не требуется, однако если возникли проблемы с платежеспособностью либо возраст подходит к пенсионному, придется привлекать созаемщиков. Срок кредитования - до 25 лет. Возможно также досрочное погашение без штрафов.

В случае если вы покупаете квартиру за 12,5 миллиона тенге, ситуация может выглядеть примерно так: первоначальный взнос равен 2,5 миллиона тенге. Соответственно сумма, полученная в кредит, - 10 миллионов тенге. Если брать этот заем на 10 лет, то ежемесячный платеж составит более 116 тысяч тенге, а общая переплата в итоге достигнет 3,9 миллиона тенге.

Программа является социальной, но имеет ряд недостатков. Один из них - дефицит квартир, соответствующих условиям. Как правило, все доступные квартиры раскупают еще до ввода ЖК в эксплуатацию. В некоторых регионах объектов, подходящих под "7-20-25", не оказалось вовсе. Также придется учесть, что жилье сдается в основном в улучшенной черновой отделке и требует вложений в ремонт и мебель, то есть необходим немалый бюджет на эти цели.

Первоначальный взнос, хоть и является минимальным на рынке, оказался не по силам для многих слоев населения. Учитывая, что потенциальные соискатели не имеют жилья и снимают квартиры, накопить его непросто. Для того чтобы поддержать бюджетников, властям пришлось разработать принцип поощрения очередников жилищными сертификатами. В ближайшее время его должны систематизировать и полноценно запустить.

В целом по "7-20-25" за 4,5 месяца было одобрено 2 925 заявок на сумму 35,1 миллиарда тенге. Ипотечный портфель "Баспаны" - 1,2 триллиона тенге. Программа "7-20-25" подходит только для тех, у кого нет жилья и дополнительного залога, но есть накопления на первоначальный взнос и официальный стабильный доход.

"Баспана Хит"

Включить вторичное жилье в "7-20-25" власти отказались, однако недавно на рынке появилась альтернатива - коммерческая ипотека от того же оператора - ИО "Баспана".

Критерий отсутствия жилья здесь исключен, однако процент выше, а срок сокращен до 15 лет. Номинальная ставка составляет 11 процентов, при этом годовая эффективная равна 11,9 процента.

Недвижимость может быть куплена как на первичном, так и на вторичном рынке. Объект должен быть введен в эксплуатацию. Сейчас заявки принимает Цеснабанк. Позже проект будет запущен в Народном банке. За 10 лет при стоимости квартиры 12,5 миллиона тенге переплата составит 7,1 миллиона тенге. Сумма ежемесячного платежа при таких условиях - 142,9 тысячи тенге.

Подходит всем платежеспособным гражданам с официальным доходом, независимо от того, есть жилье на праве собственности или нет. А также желающим приобрести уже готовую к заселению квартиру (допускается вторичный рынок) или частный дом.

Ипотека "Орда" от КИК

Еще один новый ипотечный продукт - "Орда", программа Казахстанской ипотечной компании. В отличие от проектов "Баспаны", первоначальный взнос здесь выше и составляет от 30 до 50 процентов. Также в залог можно предоставить имеющуюся недвижимость. Срок кредитования ограничен 20 годами, а сумма займа достигает 40 миллионов тенге.

Номинальная ставка заявлена на уровне 12 и 14 процентов в зависимости от платежеспособности.

Единственный БВУ, где Krisha.kz подтвердили, что программа уже запущена, - Цеснабанк. Ожидается, что позже присоединится БЦК. ГЭСВ там пока не установлена.

По словам консультантов, эффективная ставка составляет 15,1 процента при частичном подтверждении дохода и 12,9 процента при полном. Значит, при займе в 10 миллионов тенге придется переплатить 9,4 миллиона тенге в первом случае и 7,8 миллиона - во втором. Размер ежемесячного платежа составит 162 тысячи и 148,7 тысячи тенге соответственно.

Подходит платежеспособным гражданам и созаемщикам, уже имеющим недвижимость, которая частично выступит в роли залога.

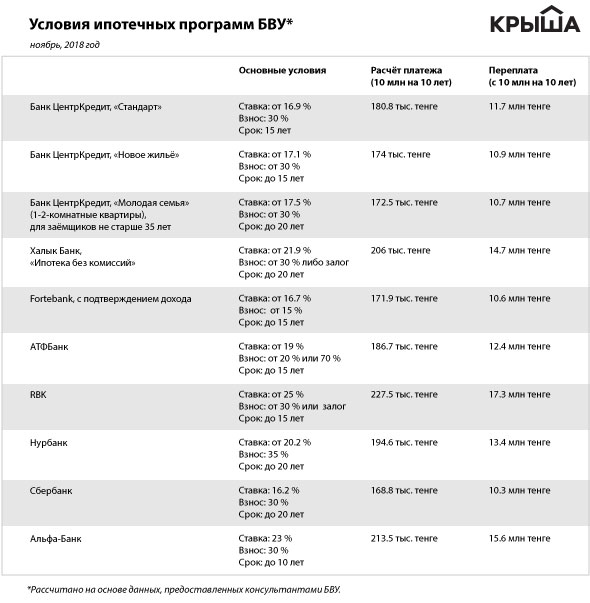

Ипотека от БВУ

Исследование рынка, проведенное аналитиками Krisha.kz, показало, что сейчас на ипотечном рынке РК представлено порядка 10 банков, в каждом из которых есть несколько собственных жилищных продуктов. Учитывая, что некоторые проекты приостановлены либо имеют несопоставимые условия, за основу взята информация о восьми БВУ и их десяти предложениях.

Средний показатель ГЭСВ составляет порядка 19-20 процентов. Однако это минимальный показатель, доступный для "идеальных заемщиков" (полное подтверждение платежеспособности, достаточный первоначальный взнос, наличие дополнительного залога и так далее). Первоначальный взнос составляет в среднем 30 процентов, срок - 10, 15 или 20 лет. Разумеется, переплата и размер платежа впечатляют. Одолжив, например, 10 миллионов тенге на 10 лет, придется переплатить от 10,3 до 17,3 миллиона. Ежемесячные взносы варьируются в пределах 168,8-227,5 тысячи тенге.

Несмотря на жесткие условия, заемщики в БВУ все же кредитуются. Причем объем ипотеки, по расчетам аналитиков сайта Krisha.kz, соответствует 15 процентам от общей суммы. Не исключено, что такой показатель достигнут за счет более дорогих объектов, которые не подпадают под программы ипотечных организаций и рефинансирования.

Также через коммерческие программы некоторых банков можно оформить кредиты на строящиеся объекты, тогда как программы ипотечных организаций этого не допускают. Многих привлекает возможность частичного подтверждения доходов, пусть даже за счет более высоких процентов.

Подходят платежеспособному населению, когда нет возможности воспользоваться программами ипотечных организаций и гражданам с видом на жительство (в некоторых банках).

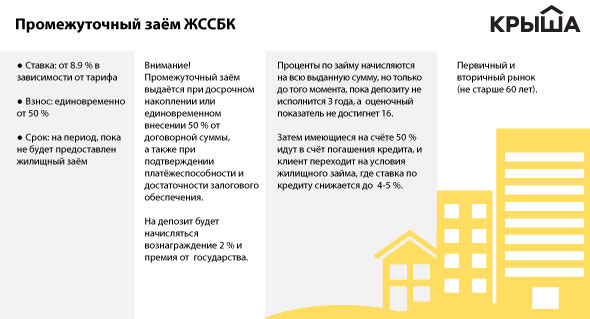

ЖССБК

Третий, самый объемный сегмент ипотечного кредитования принадлежит ЖССБК. Около 70 процентов займов на жилье выдается именно через систему жилстройсбережений. Впрочем, это значение могло бы быть ниже, если бы не особая система промежуточного кредитования, которая отражается даже на статистике.

Дело в том, что варианты займов через ЖССБК кардинально отличаются от всех остальных финансовых продуктов, имеющихся на рынке. Вкратце главный принцип таков: "вкусную" ставку по кредиту (допустим, в пределах 4-5 процентов) нужно заслужить.

То есть мало иметь 50 процентов суммы и принести ее в ЖССБК. Деньги должны пролежать в банке хотя бы три года. Чтобы получить кредит под минимальный процент, рекомендуется копить средства непосредственно в ЖССБК. Однако ставка по депозиту составляет не 9-10 процентов, как в обычных БВУ, а всего 2 процента. На каждый счет также начисляется государственная премия, которая в лучшем случае составляет 96 200 тенге - это и есть те самые обещанные 20 процентов, которые "падают" не на всю сумму, а лишь на 200 МРП (481 000 тенге в 2018 году).

Предположим, вам надо накопить 5 миллионов за 3 года, откладывая по 139 тысяч. В обычном банке со ставкой по депозиту 10 процентов к концу срока вознаграждение достигло бы 1,3 миллиона тенге, а в ЖССБК без учета госпремии выйдет пара сотен тысяч.

Важно учесть, что пока средства лежат в ЖССБК и нарабатывают положенный срок и оценочный показатель (коэффициент дисциплины вкладчика), придется снимать квартиру. Ориентировочно за 3 года только на наем жилья из бюджета уйдет 3,6 миллиона тенге.

Чтобы не терять время и скорее начать платить за собственное жилье, можно получить промежуточный кредит по менее заманчивой ставке, причем на всю сумму покупки жилья. То есть депозит продолжит "крутиться" в ЖССБК под 2 процента, пока вы будете выплачивать всю сумму за квартиру под 10 процентов (величина указана приблизительно. Номинальные ставки заявлены на уровне 8-9 процентов).

Как только депозит отработает положенный срок, эта сумма пойдет в счет погашения долга, а процент вознаграждения снизится до заявленных 4-5 процентов. Ставка начисляется на 100 процентов суммы только на период, пока депозиту не исполнится три года, а оценочный показатель (ОП) не выйдет на уровень 16 единиц.

Аналитики сайта ЖССБК предложили план покупки квартиры, при котором переплата составит порядка 1,3 миллиона тенге с суммы в 12,5 миллиона тенге. Он выглядит так: в течение 7 лет вы копите по 72,5 тысячи тенге, затем 10 лет вносите по 63,3 тысячи тенге. Если договорная сумма будет равна 25 миллионов тенге, вам предстоит 7 лет вносить ежемесячно по 145,5 тысячи тенге, а затем 10 лет платить по кредиту по 126,6 тысячи тенге. При этом переплата составит 2,7 миллиона тенге.

Требуется сократить срок - придется увеличивать взносы. Что касается оценочного показателя, который напрямую влияет на размер ставки, то существует специальная формула. Рассчитать ОП можно самостоятельно, разделив вознаграждение, умноженное на 1 000, на договорную сумму. К примеру, если договорная сумма составляет 10 миллионов тенге, а вознаграждение - 80 тысяч тенге, то оценочный показатель будет равен 8.

Значение снижается при пропуске платежей или уменьшении оговоренной суммы взноса (рассчитывается и индивидуально). Растет, к примеру, при внесении досрочных платежей, особенно на ранних этапах накопления. Также существуют механизмы выкупа счетов и их объединения, принципы семейных пакетов (когда открывается счет на каждого члена семьи) и другие особенности, которые не встречаются ни в одном другом банке.

Очевидно, что эта схема наилучшим образом работает тогда, когда семья придерживается строгого финансового плана и не снимает при этом квартиру.

Чтобы взвесить рентабельность покупки квартиры через ЖССБК, рекомендуем обращаться в консультационные центры банка, к менеджерам. Важно уточнить у них сумму переплаты и эффективные ставки. К сожалению, при первичном расчете они до сих пор указывают только номинальные ставки, что не дает полного представления о стоимости кредита. Запуск программы "7-20-25" на базе ЖССБК планировался, но постоянно откладывается из-за специфики системы. Не исключено, что в начале года будет представлен альтернативный продукт.

Также в Астане действует система сертификатов. Ожидается, что 1 декабря в Астане бюджетники получат первые сертификаты на 1 миллион тенге, которые смогут потратить на покупку квартиры.

Где взять деньги на квартиру?

Несмотря на разнообразие ипотечных программ, вопрос о том, где же взять нужную сумму, стоит по-прежнему остро. Наиболее доступные условия кредитования на сегодняшний день представлены на базе ИО "Баспана" (если не брать в расчет систему жилстройсбережений). Однако участники самой бюджетной программы "7-20-25" ограничены первичным рынком. Также требуются солидные средства на ремонт (объектов в чистовой отделке мало).

Также есть ипотечная программа "Орда" от КИК, где переплата будет ниже, чем при обычной коммерческой ипотеке.

Что касается банковских предложений, не стоит рассчитывать на ставки ниже 20 процентов (на основе информации о ставках, предоставленных БВУ). Такие программы есть, но ориентированы на узкий круг заемщиков с идеальными условиями. При этом в некоторых банках в индивидуальном порядке рассматриваются варианты финансирования долевого строительства и вопрос кредитования нерезидентов.

Рентабельность приобретения квартиры через ЖССБК рекомендуется рассчитывать отдельно, в зависимости от собственных условий, финансового плана на будущее и даже состава семьи (если депозиты открываются на нескольких родственников). Попросите консультанта рассчитать, что необходимо предпринять, чтобы как можно скорее достичь нужного оценочного показателя.

Как ни крути, сбор первоначального взноса является, пожалуй, самым сложным и ответственным периодом, особенно если приходится параллельно снимать жилье, но другого пути нет: копить придется немало, независимо от программ. Не гонитесь за районами и площадью, улучшайте жилищные условия постепенно.

Доставим самые важные новости в ваш телефон. Нажмите здесь.