+7 (777) 001 44 99

+7 (777) 001 44 99

Қазақша

Қазақша Русский

Русский English

English

ПОДЕЛИТЬСЯ

Установленные в этом году лимиты по ипотеке "7-20-25" вызвали волну недовольства со стороны желающих приобрести жилье через льготную программу. Казахстанцы либо не успевают подать заявку на сайтах банков в назначенное время, либо встают в онлайн-очередь, ожидание в которой может затянуться до полугода. Тем временем строительные компании не готовы так долго ждать покупателей, которые заранее внесли 20 процентов, забронировав квартиры. Корреспондент Tengrinews.kz разбирался в ситуации.

Установленные в этом году лимиты по ипотеке "7-20-25" вызвали волну недовольства со стороны желающих приобрести жилье через льготную программу. Казахстанцы либо не успевают подать заявку на сайтах банков в назначенное время, либо встают в онлайн-очередь, ожидание в которой может затянуться до полугода. Тем временем строительные компании не готовы так долго ждать покупателей, которые заранее внесли 20 процентов, забронировав квартиры. Корреспондент Tengrinews.kz разбирался в ситуации.

Введение лимита

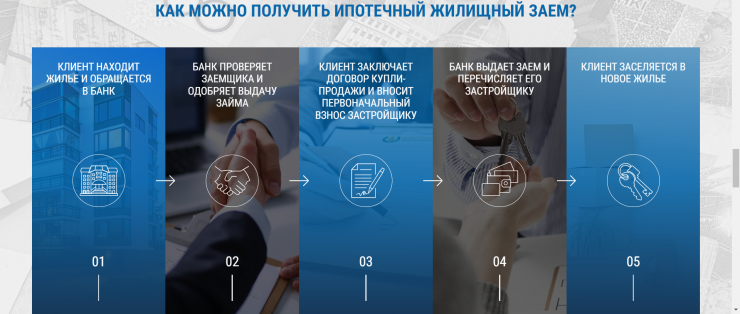

Ипотечная программа "7-20-25" была запущена в 2018 году для обеспечения работающих граждан доступной ипотекой по льготной ставке 7 процентов годовых сроком до 25 лет при первоначальном взносе от 20 процентов. Приобрести по ней можно только "первичку". До 2023 года система работала, что называется, как часы. Казахстанцы находили понравившуюся квартиру, после чего обращались в банки-партнеры программы и в случае одобрения оформляли ипотеку.

В декабре 2022 года было объявлено, что реализация ипотечного жилищного кредитования "7-20-25" будет продолжена. К этому моменту (по состоянию на 22 декабря 2022 года) с начала запуска программы было выдано 64 146 льготных займов на сумму 852,2 миллиарда тенге.

Объявленный на 2023-й год лимит составил 100 миллиардов тенге, и он должен быть распределен в течение 12 месяцев, то есть по 25 миллиардов тенге на квартал. Уже с началом приема новых заявок появились первые проблемы. К примеру, в феврале астанчане выстраивались в очереди перед отделениями банков, чтобы подать заявку. Успели не все.

На данный момент все живые очереди перешли в онлайн. Операторы некоторых банков во время телефонного разговора сразу отвечают: "Лимит закончен, ждите, когда будет объявлено о приеме новых заявок". В других можно "застолбить" место через подачу заявки на сайте, но очередь придется ждать не меньше полугода. К примеру, один из банков дважды объявлял о начале приема заявок: в июле и октябре. Оба раза новый транш денег разобрали в считанные минуты. Многие попросту не смогли внести данные, так как сайт был перегружен.

Ситуацией поспешили воспользоваться мошенники, предлагающие место в очереди за вознаграждение. Об этом как минимум свидетельствует то, что на официальных страницах оператора программы АО "Казахстанский фонд устойчивости" в соцсетях просят жителей страны проявить бдительность.

"Когда уже нормально люди смогут по этой программе оформлять ипотеки? Почему программу сделали такой недоступной? Небесплатно же берем. Разберитесь, пожалуйста. Говорят, нужно миллионы отдать, чтобы попасть в список счастливчиков. Сами же создаете лазейки для коррупции", - жалуются казахстанцы в комментариях под постами оператора программы в социальных сетях.

Несмотря на то, что в программе участвует исключительно введенное в эксплуатацию жилье, многие казахстанцы забронировали квартиры на этапе строительства.

"Я вложился в квартиру в 2021 году, заплатил ровно 20 процентов застройщику. На этапе строительства квартира дешевле. В моем случае - 365 тысяч за квадратный метр. Сейчас цена составляет уже от 420 тысяч за квадратный метр. Многие так делают. К тому же к моменту ввода в эксплуатацию все нормальные варианты уже, как правило, проданы. Дом, за квартиру в котором я вложился, вот-вот будет введен в эксплуатацию, а очередь свою на получение ипотеки по "7-20-25" придется еще месяцев пять ждать.

По договору застройщик вправе вернуть мне деньги и реализовать эту квартиру другому покупателю, если я не оформлю ее на себя в течение трех месяцев после ввода в эксплуатацию. И как мне быть? Таких, как я, много. Многие так заключают договор бронирования с учетом, что будут оформляться потом по льготной программе. Кто ж знал, что эти лимиты введут. По другим предлагаемым банками ипотекам итоговая переплата ужасная. Как будто я купил квартиру по цене трех. Это нормально? Поэтому все и рвутся приобрести по "7-20-25", альтернативы нет в Казахстане", - поделился обратившийся в нашу редакцию житель Астаны.

К слову, на сайте оператора программы показана теперь уже неактуальная пошаговая инструкция, в которой присутствует недосказанность. Ведь в нее теперь как минимум следует добавить пункт "Выстоять полгода в очереди" или "Успеть оформить заявку в назначенное время за несколько секунд".

"Постоянной альтернативы рыночной ипотеке быть не должно"

На данный момент из 100 миллиардов тенге банками освоено около 75 миллиардов. В Казахстанском фонде устойчивости на запрос редакции ответили: если к концу года останутся неиспользованные деньги, они не будут добавлены к лимиту на 2024 год.

"Как установлено программой, банки второго уровня (БВУ) предоставляют ипотечные жилищные займы на общую сумму до 100 миллиардов тенге в год. До конца года ожидается объем кредитования, максимально близкий к данному показателю. Так как программой не предусмотрено предварительное выделение денег, переходящего остатка не будет. Условия программы "7-20-25" предусматривают ежегодный объем кредитования в размере до 100 миллиардов тенге в течение 2023-2029 годов. Национальным банком не планируется пересмотр максимального значения показателя.

Программой "7-20-25" не предусмотрено предварительное финансирование банков второго уровня. Для выдачи займов БВУ используют собственные ресурсы. КФУ осуществляет финансирование путем выкупа уже выданных на условиях программы займов БВУ. КФУ в целях снижения негативных реакций и ажиотажа на получение кредита ежеквартально доводит до БВУ информацию о лимите кредитования, то есть о максимально допустимом объеме выдачи займов. Бюджет кредитования распределяется между 7 банками: Фридом Финанс Банк, Банк ЦентрКредит, Народный Банк Казахстана, Altyn Bank, Bank RBK, ForteBank, Евразийский Банк", - объяснили в фонде.

В организации также отметили, что с начала года ими рассмотрено 42 обращения от граждан относительно условий программы. И лишь семь из них - предложения об отмене ограничения по объему кредитования.

В Национальном банке на запрос редакции сообщили, что сейчас осуществляется постепенный выход из государственных программ поддержки экономики и льготного финансирования.

"Для равномерного освоения ежегодного бюджета программы "7-20-25", средства, направляемые на выкуп у банков прав требований по выданным займам, распределяются поквартально. Это позволяет охватить льготным кредитованием граждан, которыми приобретение жилья рассматривается в разные периоды года. Кроме того, в целях охвата льготным кредитованием большего количества граждан были пересмотрены отдельные условия реализации программы. В частности, предусмотрено участие одного заемщика в Программе не более одного раза.

Пересмотр ежеквартальных лимитов финансирования, как и изменение порядка финансирования программы, не рассматривается. По вопросу запуска альтернативы программе "7-20-25" или иных доступных программ сообщаем, что в соответствии со Стратегией денежно-кредитной политики Республики Казахстан до 2030 года Национальный банк осуществляет постепенный выход из государственных программ поддержки экономики и льготного финансирования. Льготные программы не должны рассматриваться как постоянная альтернатива рыночной ипотеке", - объяснили в Нацбанке.

"Лимиты я бы убрал"

Мнением касательно введения лимитов по программе поделился финансовый аналитик Женис Шарипулы.

"Введение лимитов остановило рост стоимости жилья. Но есть и обратная сторона медали, и она хуже. Существенно сократилась доступность жилья. Объемы кредитования по "7-20-25" снизились с 400 миллиардов тенге (2022 год) до 100 миллиардов тенге, или с 20 тысяч займов до 5 тысяч. Теперь, если учитывать, что население в Казахстане растет на 400 тысяч человек, то "7-20-25" с текущими условиями покрывает потребность только 1,25 процента от общего количества. Также надо учитывать, что у нас много людей без собственных квартир, количество таких людей накапливалось очень долгое время

Лимиты я бы убрал на 1 - 2 года, чтобы все люди могли получить свои квартиры. И потом закрыл бы программу. Почему? Сейчас среди населения много негатива в сторону программы. Люди не знают, где и когда принимаются заявки по "7-20-25" и какие лимиты предусмотрены в каждом банке. Самое важное: банки не могут дать ясный ответ по дате выдачи займа из-за больших очередей. Много людей, которые надеялись на "7-20-25" и имеют уже на руках акт ввода в эксплуатацию, не могут получить займ. Сейчас в некоторых банках получают займ те, кому заявки были одобрены в январе и феврале. Есть банки с очередью на год вперед. Согласитесь, что не каждый застройщик готов ждать долгое время, а если готов, то за дополнительную комиссию. Помимо этого, в некоторых банках прием заявок превратился в "Формулу-1" - прием заявок длится 20 секунд, получает тот, кто быстро забивает данные.

Если ничего не поменяется по лимитам, то лучше сделать в банках очередь в реальном времени в приложении, где будет определяться примерный срок выдачи займа с допущением погрешности в один месяц, чтобы человек мог "состыковать" дату ввода в эксплуатацию квартиры и получения займа", - считает аналитик.

Женис Шарипулы также назвал ставки банков второго уровня по предлагаемым ими ипотекам высокими.

"Я думаю, что государство ни в коем случае не должно прекращать поддержку ипотечной системы. Сейчас, если не брать программы Отбасы банка и "7-20-25", ставки у банков просто "драконовские", самая низкая ставка - 18,5 процента. Если произвести расчет по данной ставке на квартиру со стоимостью 20 миллионов тенге (первоначальной взнос 20 процентов, срок 15 лет), то получится ежемесячный платеж 263 тысячи тенге. Человек со средней зарплатой 365 тысяч тенге (в РК за второй квартал - данные БНС РК) не пройдет платежеспособность. Чтобы человек со средней зарплатой в Казахстане прошел платежеспособность, нужна ставка не более 10 - 11 процентов с первоначальным взносом 20 процентов.

Какие меры должны быть предприняты, чтобы это стало возможным. Если говорить, про рыночные механизмы без финансовой поддержки. В первую очередь Национальный банк должен завершить свои меры по снижению уровня инфляции. Базовая ставка, к примеру должна вернуться не к 9 процентам, как было ранее, а к 5 - 6 процентам. Для чего это нужно? Дело в том, что ставка по ипотечному займу состоит не только от процентов банка. Они также, к примеру, включают в нее 15 процентов, которые связаны с выдачей клиентам денег по их депозитам. Тo есть дороговизна ипотеки связана с высокой ставкой по депозиту населения, где банки берут деньги для кредитования. А высокие ставки по депозиту связаны с высокой инфляцией в Казахстане", - объясняет эксперт.

"Что касается процентов самого банка. К примеру, в среднем банк начисляет к ставке по ипотечному займу сверху 5 процентов. Из них в среднем 3 процента - это риск невозврата денег, но чаще всего он не более 1 - 2 процентов. Конечно же, можно добиться снижения ставок от банков, но здесь, обратно, необходима экономическая стабильность: реальный рост доходов населения, низкая безработица в стране, низкий уровень инфляции. Но, несмотря на это, в целом необходимо вовлечь все банки к выдаче ипотеки, а не только потребительских кредитов. Наверное, из-за этого государство хочет привлечь в нашу страну иностранные банки, для конкуренции. На текущий момент в ипотеке наиболее активны только 3 - 4 банка.

Теперь, если вышеуказанное не будет достигнуто, государству придется постоянно осуществлять финансовую поддержку ипотечной системы, так как у нас высокий ежегодный прирост населения и низкие доходы. Необходимо добиться ставки 10 - 11 процентов с первоначальным взносом 20 процентов, как это было по программе "Баспана Хит". И самое главное, чтобы была возможность покупать жилье на вторичном рынке.

Помимо этого, чтобы цены не пошли вверх, ввод квартир в Казахстане должен оставаться на высоком уровне (больше 200 тысяч квартир в год). Мой прогноз, что по "7-20-25" лимиты не поменяются. С учетом этого по итогам текущего года рост цен составит по новому жилью от 2 до 4 процентов, по вторичному - снижение до минус 3 - 7 процентов", - приводит свою аналитику Женис Шарипулы.

Текст подготовил: Иван Сухоруков