+7 (777) 001 44 99

+7 (777) 001 44 99

Қазақша

Қазақша Русский

Русский English

English

ПОДЕЛИТЬСЯ

Рынки акций выросли в начале недели, так как инвесторы из Китая вернулись на рабочие места после недели новогодних праздников.

Рынки акций выросли в начале недели, так как инвесторы из Китая вернулись на рабочие места после недели новогодних праздников.

Приподнятое настроение рынков было подкреплено признаками того, что Дональд Трамп, возможно, готов пойти на некоторые уступки в торговых переговорах и в вопросах государственного бюджета. Президент США недоволен предложенным законопроектом о расходах, но может все-таки подписать его, чтобы избежать повторного закрытия правительства. Ко всему прочему, президент США может согласиться на дополнительные 60 дней отсрочки с 1 марта для достижения торгового соглашения и, возможно, даже до встречи с президентом Китая Си Цзиньпином.

Однако более низкие, чем ожидались, экономические данные потушили оптимизм. В США некоторые индикаторы в периоды закрытия правительства и распродаж в четвертом квартале оказались разочаровывающими. Уровень доверия, исследованный NFIB, в январе еще больше упал, а снижение показателей розничных продаж в декабре повторило данные за сентябрь 2001 года и сентябрь 2008 года. Тем не менее показатели занятости и доходы домохозяйств США не продемонстрировали снижения.

Президент США также изложил в конце недели планы администрации высвободить примерно 8 миллиардов долларов для строительства стены на южной границе, из которых 3,6 миллиарда долларов будут получены посредством объявления чрезвычайного положения в стране.

На прошлой неделе государственный долг США прошел новый рубеж, впервые превысив 22 триллиона долларов. Для сравнения, когда Дональд Трамп вступил в должность президента (20 января 2017 года), долг страны составлял 19,95 триллиона долларов.

В Европе Германия избежала технической рецессии после того, как рост в четвертом квартале достиг не отрицательных значений, а остался без изменений.

В Великобритании Тереза Мэй потерпела очередное поражение по Brexit в прошлый четверг на парламентском голосовании, которое было скорее символическим, чем обязательным, но показало, насколько слабой является премьер-министр, когда она пытается добиться изменений в своей сделке с ЕС. Великобритания будет голосовать по другому проекту плана Brexit 27 февраля.

Единственная страна, которая представила экономические данные лучше ожиданий, это Китай с показателями январского экспорта и новым уровнем кредитования.

Фото ©REUTERS

АКЦИИ ЕВРОПЫ

Оптимизм вернулся на европейские рынки, когда торговые отношения между США и Китаем начали переходить в новую плоскость. Компании с отчетностью лучше ожиданий также вызвали сильный рост рынка.

В автомобильном секторе компания Michelin показала хорошие результаты после того, как прибыль до вычета процентов и налогов во втором полугодии превзошла ожидания, благодаря стабильной марже в категории грузовых автомобилей и значительным усилиям по повышению производительности. Свободный денежный поток оставался высоким, и руководство отметило уверенный прогноз на 2019 год.

Результаты Airbus в 2018 году превзошли ожидания, и в 2019 году группа ориентировалась на улучшение прибыли до вычета процентов и налогов. Ко всему прочему, производство модели A380 прекратится в 2019 году. Продажи бренда Gucci снова поддержали показатели люкс компании Kering, которые сообщили, что во втором полугодии маржа может составить около 40,7 процента. Также руководство заявило, что в четвертом квартале не было никаких признаков замедления со стороны китайского рынка.

Что касается сектора потребительских товаров, Nestlé подтвердила, что сопоставимый рост все еще улучшается и что ее операционная маржа приближается к целям, установленным к 2020 году.

Фото ©REUTERS

АКЦИИ США

Американские рынки восстановились - индекс S&P 500 вырос на 1,4 процента, а индекс Nasdaq вырос на 1,7 процента на фоне нового оптимизма по поводу торговой сделки между США и Китаем и возможной встречи Дональда Трампа и Си Цзиньпина. Энергетический сектор (+ 3 процента) вырос за счет резкого снижения добычи ОПЕК, причем Саудовская Аравия прилагает самые большие усилия для этого.

Макроэкономические данные были разочаровывающими: розничные продажи в декабре снизились на 1,2 процента (без учета автомобилей и бензина), что стало самым резким снижением за месяц по сравнению с сентябрем 2009 года.

Защитные сектора, такие как коммунальные услуги, связь и потребительские товары, продемонстрировали смешанную динамику, и в результате чего акции Coca Cola снизились на 8 процентов. В то же время акции французско-американского производителя косметических продуктов Coty и производителя игрушек Mattel выросли на 18 процентов и 11 процентов, что оказалось лучше ожиданий аналитиков. Coty также поддержал предложение немецкой компании JAB увеличить ее долю с 40 процентов до 60 процентов в компании.

Фото ©REUTERS

РАЗВИВАЮЩИЕСЯ РЫНКИ

Все внимание в Китае было приковано к американо-китайским торговым переговорам. С макроэкономической точки зрения, индекс потребительских цен в январе оказался ниже, чем ожидался, на 1,7 процента, но кредитование выросло на 10,3 процента из года в год, по сравнению с 9,8 процента в декабре. Показатели торговли в январе также превзошли ожидания (экспорт 9,1 процента против -3,3 процента/ импорта -1,5 процента против -10,2 процента).

Китайский автомобильный сектор вырос на сильных январских продажах, особенно от GACToyota, BrillianceBMW и Geely (GreatWall + 5 процентов, GAC + 5,5 процента, Geely + 2 процента г/г).

В России новые разговоры о санкциях оживили обеспокоенность рынка, так как в четверг в Сенате США был представлен законопроект, который может парализовать внешнее кредитование РФ, работу российских банков, а также может наложить несколько жестких мер в отношении нефтегазового сектора страны.

СЫРЬЕВЫЕ РЫНКИ

Нефть марки Brent вырвалась из своей недельной торговой зоны 60-62 долларов за баррель и, вероятнее всего, уйдет в район 70 долларов. Любопытно, что цена на нефть не отреагировала ни на новости о переговорах США и Китая, ни на ежемесячные отчеты OPEC, EIA и IEA, которые все немного пересмотрели прогнозы роста нефти на 2019 год. Это означает, что призыв ОПЕК к уровням, необходимым для поддержания баланса спроса и предложения, сейчас составляет в среднем 30,7 миллиона баррелей в сутки в течение года. После значительных усилий Саудовской Аравии по сокращению добычи и сокращению добычи в Иране и Венесуэле добыча ОПЕК в январе составила 30,8 миллиона баррелей в сутки. Саудовская Аравия уже указала, что в феврале она будет добывать 10,1 миллиона баррелей в сутки, или меньше, чем было согласовано в декабрьском пакте прошлого года, и теперь заявляет, что в марте страна будет нацелена на 9,8 миллиона баррелей в сутки. Россия снизила добычу на скромные 40 000 баррелей в сутки в январе, но в этом месяце объем увеличился до 90 000 - 100 000 баррелей в сутки. Более высокие цены на нефть обусловлены меньшим предложением, и эта тенденция может стать более заметной.

Нигерия (1,7 миллиона баррелей в сутки) должна была провести президентские, законодательные и сенатские выборы в выходные 16 февраля, а ополченцы уже угрожали возобновить нападения на нефтяные объекты, если президент Бухари будет переизбран. Запасы нефти в США увеличились с 1 января, хотя это связано с сезонно низкими коэффициентами использования нефтеперерабатывающих продуктов. Но импорт Саудовской Аравии упал до 415 000 баррелей в сутки на предыдущей неделе, до самого низкого уровня с 2010 года, а импорт нефти из Венесуэлы находится на рекордно низком уровне.

Фото ©REUTERS

Ключевые события недели

Президентский день в США - рынки будут закрыты

Рынки акций и облигаций США в понедельник будут закрыты в честь праздника Дня президента. 49 компаний из индекса S&P 500, включая сеть оптовой и розничной торговли Walmart, будут отчитываться о доходах на этой неделе. Отчетность холдинга Berkshire Hathaway ожидается на субботу, и как всегда, отчетность будет сопровождаться ежегодным письмом Уоррена Баффета к акционерам.

США: продолжение торговых переговоров

Новости о торговых переговорах будут снова в центре внимания на следующей неделе. Недавние комментарии показали, что США и Китай уже близки к соглашению, которое может предотвратить (или, по крайней мере, отсрочить) дополнительные тарифы на импорт из Китая в размере 200 миллиардов долларов. Президент Трамп выразил желание заключить сделку и предложил провести саммит в марте, но это потребует от Китая пойти на уступки в вопросах интеллектуальной собственности и обмена технологиями в дополнение к покупке большого количества американских продуктов.

Однако в Европе существует явная обеспокоенность тем, что президент Трамп мог обратить также свое внимание на ЕС. Ко всему прочему, ожидается решение Министерства торговли США по разделу законопроекта, является ли импорт автомобилей вопросом национальной безопасности, наносящим ущерб автомобильной промышленности США. Если это так, это может привести к дополнительным тарифам на импорт автомобилей, что в конечном итоге явно повредит европейской автопромышленности.

Такое развитие событий, скорее всего, будет воспринято рынками негативно, так как это может привести к прямой реакции тарифов со стороны ЕС и росту напряженности. Компании и потребители столкнутся с более высокими ценами в таком сценарии наряду с вероятным нарушением цепочек поставок - и все это может привести к повторению повышенной волатильности на рынках, которые мы наблюдали в конце 2018 года.

Еврозона: индекс деловой активности как предвестник замедления

Индекс деловой активности в еврозоне будет одним из наиболее внимательно отслеживаемых показателей на следующей неделе. Январский индекс деловой активности упал до 51, что сигнализирует о сокращении. Февральские показатели деловой активности еврозоны дают представление о том, увидим ли мы изменение показателей роста, или же мы будем приближаться к стагнации в середине первого квартала 2019 года.

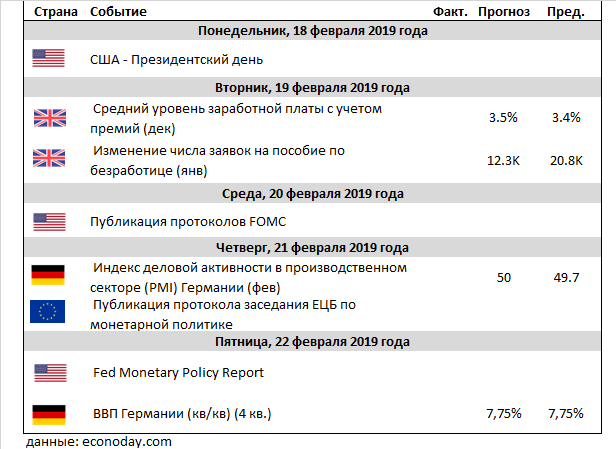

Экономический календарь

Анализ рынков за неделю провел Максут Жубаев, генеральный директор консалтинговой компании по международным рынкам - ATH CAPITAL